Operace na peněžním a kapitálovém trhu

Dělení finančních trhů:

a) peněžní trh

b) kapitálový trh

c) s cennými kovy – zlato, brilianty,…

d) devizní trh – se zahraniční měnou

-všechny výnosy z CP jsou od roku 2008 zdaněny 15% (daň z příjmu) – kromě akcií, které držím více jak půl roku!

-pokud jsou z peněžního trhu, o daně se mi postará banka, z kapitálového trhu musím podat daňová přiznání!

-CP se dělí dle toho, zda se s nimi obchoduje na peněžním nebo kapitálovém trhu

Peněžní trh

-obchoduje s menšími objemy peněz

-krátkodobé cenné papíry –> se splatností do 1 roku

-CP nejsou tak rizikové – o to ale menší výnosnost

-nemusí je schvalovat Minis. financí ani Komise pro CP

- Depozitní ceritifkáty

- Směnky

- Bankovní akcepty

- Pokladniční poukázky

Kapitálový trh

-daleko rizikovější , točí se zde větší peníze

-umisťuje dlouhodobé cenné papíry a velké finanční sumy

-k emisi je nutné povolení od Ministerstva financí a Komise pro CP

-z CP velké zisky, zároveň i větší riziko krachu (snáz vydělám, ale i snáz prodělám)

1) Akcie

2) Dluhopisy =obligace

3) Podílové listy

4) Hypotéční zástavné listy (HZL)

5) Deriváty cenných papírů – spekulativní obchody

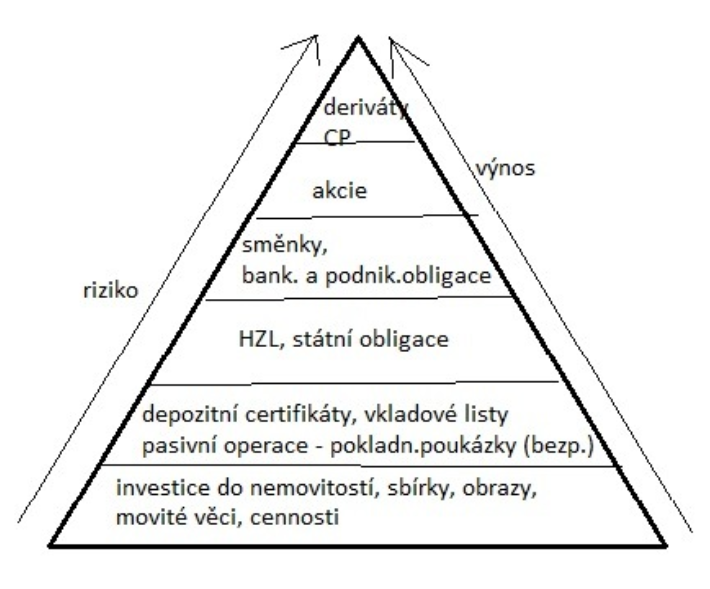

-pokud se rozhodnu investovat např. 1 milion do cenných papírů, přijdu k fin.poradci, on se zeptá,

o jaké portfolio bych měla zájem – „koláč našich investic“

-př. Konzervativní portfolio (další:růstové, dynamické..) – bude sice méně vydělávat, ale bude méně rizikové, bude obsahovat méně CP z kapitálového trhu

- Rozdělení mých investic do různých rizikových skupin + jaký podíl mých peněz půjde do čeho –> 1/2 do depozitních cert., 1/4 do HZL, 1/4 do stát.dluhopisů

+ ukáže mi tzv. Bezpečnostní pyramidu

-může mít až 12 pater

-čím více půjdu k vrcholu, tím větší riziko investic, že prodělám, ale naopak že i vydělám – a o to víc vydělám!

-v nižších patrech – bezpečné investice, co se vyplatí, ale moc nám nepřinesou

Peněžní trh

- Depozitní certifikáty

- krátkodobý cenný papír (=termínované vklady)

- na jméno nebo na majitele

- má pevné úročení – čím větší uložená částka + na delší dobu, tím větší úrok (ale ne velký jen pokryje inflaci)

- žádné riskování s penězi -100% vrácení peněz

- Směnky

– může si vytvořit každý – není daný konkrétní formát – ale raději dojít za poradcem, bankou – mají na to formulář, ať nic nechybí a je platná

– od r. 1930 se řídí zákonem směnečným a šekovým (mezinárodním) – ženevská konvence

- vlastní – dlužník vystaví směnku věřiteli a následně vyplatí částku, mezi 2 stranami

- cizí – firma vymění nebo prodá směnku, ale oba musí souhlasit(až mezi 3,4, 5 partnery) točí se to – A prodá místo B rovnou C, kterému dluží B

Co obsahuje: na papíře musí být slovo „směnka“

– 2 strany – dlužník vystavuje směnku věřiteli

– identifikace obou stran : „Já (dlužník) K.H, narozena 2.11.92,bydlištěm…, vystavuji směnku tomu a tomu, a zavazuji se, že bezpodmíněčně zaplatím to a to.. + do kdy – nepřijímají se omluvy!

– částka číslicí a v závorce slovy

– datum a místo splatnosti

– podpis JEN dlužníka

– dole je kvitanční doložka, kde je datum splátky a podpis příjemce – „směnka splacena, datum, podpis“ –>směnka je umořena, odnese si ji ten, kdo ji zaplatil – ale nevyhodíme ji – je to doklad /např. při úvěru v bance- že jsem solventní a splatila sem)

– lze použít jako: platidlo, ručení, zástava, eskont peněz

- Pokladniční poukázka

– úvěrový cenný papír – krátkodobý, vydává ho CB!

– v momentě, kdy státu chybí peníze —>peníze jsou tedy použity ke krytí státního rozpočtu, či schodku -v roli dlužníka je stát

– peníze jsou úročeny, ale ne nic moc

– probíhá tzv. holandskou aukcí – sestupná licitace – když se nikdo nepřihlásí, tak zvýší jejich počet o menším nominálu

– běžní lidé je nekupují, jen větší firmy, jiné OB – jde o velkou částku

- Bankovní akcepty

-úvěrový cenný papír, prestižní záležitost

– spojení akceptačního úvěru s cizí směnkou

-banka se podepíše na směnku jako ručitel –> tím pádem má směnka větší hodnotu

– pokud ale dlužník nezaplatí, tak splácí banka

– banka z toho nemá žádné příjmy

Kapitálový trh

- akcie

akcionáři – majoritní a minoritní

- právo na valnou hromadu a následné hlasování

- právo na dividendy (=podíl na zisku)– jejich výplata však není povinná

- právo na účasti na likvidačním zůstatku

- pokud si je ponecháme déle než půl roku, neplatíme daň z výnosu

- rozdělení podle formy:

- listinné – A4, zde jméno + nominální hodnota a kupony – po vyplacení dividendy odstřižení jednoho ústřižku

b) zaknihované – elektronická podoba – v Registru CP – poprosíme makléře o výpis, dáme mu číslo akcie a nomin.hodnotu, řekne nám aktuální tržní hodnotu – vyplatilo se to? máme to radši prodat, nebo nám vynáší?

– rozdělení podle druhu

a) na jméno – akcie je chráněná

b) na majitele – není zde jméno – přenosná

c) speciální akcie– 1) zaměstnanecké

2) prioritní

zaměstnanecké akcie

– každá firma může nabídnou akcie svým top-zaměstnancům- jako motivační prvek

—>když máme akcie, tak i více pracujeme

– při odchodu do důchodu si můžeme akcie ponechat- prestižní záležitost

– při přechodu k jiné společnosti je musíme odevzdat, prodat za aktuální cenu

– můžeme vydělat i prodělat

– tvoří max. 5% všech emitovaných akcií

prioritní akcie

– získáme výměnou za hlasovací právo

– tvoří max. 50% všech emitovaných akcií

– když se vzdáme práva hlasovat na valné hromadě, tak máme zaručenou výplatu dividendy

– když firma nemá na výplatu dividendy, tak dostaneme zpět právo hlasovat nebo se mi ta akcie přemění na normální akcii, co mohu prodat

-výši akcií ovlivňuje fáze hospodářského cyklu!

Emisní ážijo – rozdíl mezi tržní a nominální hodnotou akcie – kladné číslo

Emisní disážijo – pokud akcii prodám na trhu levněji než byla nomin.hodnota – nesmí vzniknout při prvotní emisi akcie

Holding – skupování majoritních akcií společností, které vlastní další akcie jiných firem —> rozšiřování tržního podílu!

- Podílové listy

– prodávají je podílové fondy – téměř každá OB je má, ale fungují i samostatně

– princip: kolektivní investování

–> máme volné finance, tak zajdeme do podílového fondu–> podílový fond tyto peníze investuje a riziko rozloží mezi všechny klienty

– podílový fond mé peníze investuje různě, aby nebylo velké riziko = sestaví PORTFOLIO (rozdělení investic do rizikových a méně rizikových oblastí)

– klient má garanci určitého zisku, ale sám neví, kam jeho peníze šly – dostanu podílový list, že jsem investovala peníze (jakýsi doklad o tom)

Práva majitele pod.listu:

- právo účastnit se valné hromady, ale nemůžeme hlasovat

- právo na výplatu zisku

- právo na likvidační zůstatek

- právo na předkupní právo další emise podíl.listů

– v roce 2000 – přelicencování fondů – mnoho podílových fondů muselo ukončit platnost pro nedůvěryhodnost

– 2001 -otevření podílových fondů – od té doby nám musí vyplatit žádanou částku do 2 dnů za aktuální cenu, dle toho, jaké je zrovna portfolio

- Hypoteční zástavné listy (HZL)

– velmi solidní a bezpečná investice, žádané, ale je jich málo – ručeno hypotékou!

– investor dá peníze do banky dostane za to HZL—> banka použije peníze pro klienty, kteří zde pak ručí nemovitostí – hypotéka

– investor má tak záruku této nemovitosti, ikdyby ten, co má hypotéku (za jeho peníze) nesplácel, prodá se pak jeho nemovitost, z které ty peníze dostane zpět

– musíme vložit velkou částku, doba splatnosti na 5 let

– od roku 2008 daň z výnosu 15%

– neobchodovatelný – je pouze náš X obchodovatelný – lze ho prodat na burze, ale moc se toto nepoužívá

- Obligace (dluhopisy)

– dlouhodobé cenné papíry, splatnost 5 – 15 let

-v období krize 2009-11 byly státní dluhopisy vydávány se splatností 1 a 3 roky

– vydává pouze: stát, banky, velké firmy, města

-na jméno nebo na doručitele

– z pohledu firmy: na rozdíl od akcie musí vyplatit výnos k té obligaci, u akcie dividendu vyplatit nemusim, když nejsem v zisku (protože ji vyplácim vždy až z čistého zisku)

X firma si dá úroky od obligací do nákladů – o to pak menší daně – co je tedy výhodnější??

– dělení podle úroků:

· s pevným úročením – každý rok stejný úrok (bacha-nemusí pokrýt inflaci)

– pátý rok dostaneme nominál a poslední úrok

· s pohyblivým úročením – úročí se podle aktuální situace na trhu –

– dělení podle využití:

a) obchodovatelné – lze prodat na burze

- neobchodovatelné – nemůže se prodat

- Deriváty CP

- spekulativní obchody – na hranici s ilegalitou – jde jen o štěstí –> a hlavně o velké prachy

- možnost velkého zisku, ale také velké ztráty

- poprvé až v roce 2006

- Podstata: vždy musíme mít protistranu s kompletně opačným názorem, se kterou uzavíráme derivát – jedná se o dlouhou dobu dopředu, nevíme přesně jaký bude stav trhu – my se domníváme, že budeme mít výhodnější postavení a oni musej být opač.názoru – jinak by to nefungovalo

- Futures, forwardy

- pevné termínované obchody – neodvolatelné -obchod se musí zrealizovat

- obchod za předem domluvenou cenu na předem domluveném datu

– např. podepisuju, že 15.11. 2012 koupím 11 akcií ČEZ po 1000 Kč –> toho dne já teprv zjistím, zda to bylo výhodné či ne

- Swap

- Např. Vlastním akcie, ale potřebuju teď peníze –> prodám CP v aktuálním kurzu s tím, že za nějakou dobu ho odkoupím zpět za předem domluvenou cenu -prodávám 250 akcí za 700Kč, ale odkoupím jich pak jen 200 za 800Kč -věřím, že kurz poroste :)- musím to uskutečnit- neodvolatelné

- Opce

- Koupím si právo na neuskutečnění jednoho z výše uved.obchodů – je to pojistka – ale velmi draháá

- musím ji ale koupit současně s jiným derivátem – se dnem uzavření futures nebo swapu

- nemusím ji využít, ale i za nevyužití musím zaplatit